Une dépréciation de 11,4% de l’ariary par rapport à l’euro

BFM nous fait part en huit points de son analyse sur l’évolution du taux de change après ces quelques mois marqués par la pandémie du COVID-19.

1. Du 1er janvier 2020 au 1er septembre 2020, dans une conjoncture économique négativement impactée par la pandémie du Covid-19, l’Ariary s’est déprécié de 11,4 % par rapport à l’Euro et de 3,9% par rapport au Dollar US.

2. La forte appréciation de l’EUR contre l’USD a amplifié cette dépréciation : le cours de 1,0 euro était de 1,0750 dollar en mars 2020 et est monté à 1,1960 dollar le 1er septembre 2020 soit une dépréciation du Dollar US de 11,25% par rapport à l’Euro au niveau international ce qui a évidemment impacté fortement sur la parité entre l’Euro et l’Ariary.

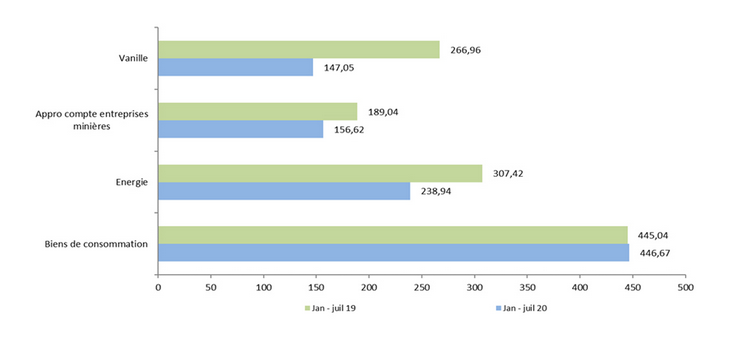

3. Les déterminants de court terme du taux de change sont l’offre et la demande sur le MID. Du côté de l’offre, l’assèchement des recettes d’exportations liées à la vanille se confirme avec une diminution de 44,0 % par rapport à 2019. Les approvisionnements de compte des entreprises minières ont également régressé de 17,0 %. Les recettes en devises du secteur Tourisme ainsi que celles des entreprises franches sont négligeables. Du côté de la demande, les importations de produits pétroliers ont reculé de 22,0 % mais les importations de biens de consommation se sont stabilisées à un niveau très élevé en dépit de la crise.

4. Les réserves officielles de change dont dispose BFM représentent 5,9 mois d’importation de biens et services et se chiffrent à 2,003 milliards de dollars. L’augmentation s’explique essentiellement par la rentrée des devises liée au déblocage des contributions extérieures. Madagascar est ainsi proche du critère de convergence de 6 mois d’importation de la sous-région SADC.

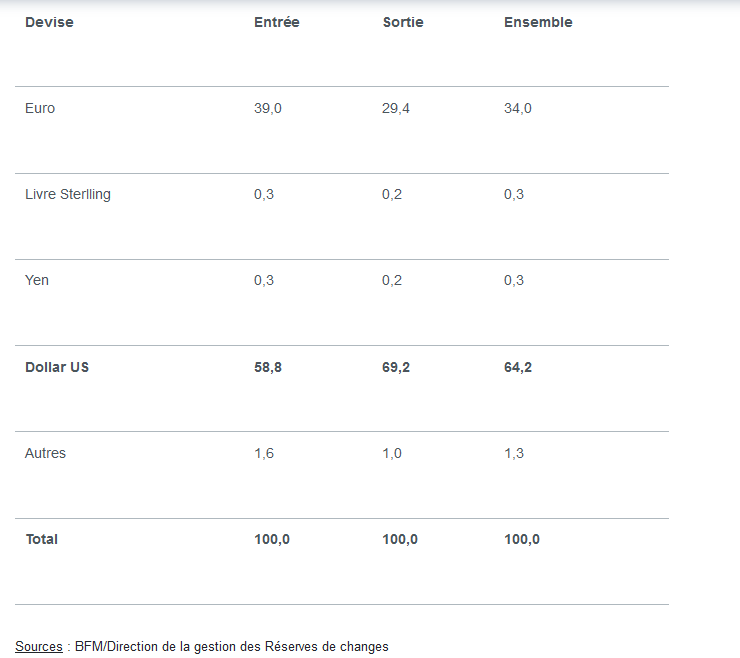

5. Etant donné la prédominance des opérations de paiements libellées en dollars (64,2%), à court et moyen terme, la dépréciation de l’Ariary par rapport à l’Euro n’impactera pas significativement le niveau des prix intérieurs.

Répartition des transactions internationales selon la devise utilisée

6. En glissement annuel, de juillet 2019 à juillet 2020, les prix ont augmenté de 4,0%. Il n’y a donc pas lieu de parler d’une inflation importée de la zone Euro d’autant plus que, au niveau mondial, les prix sont plus ou moins stables autour d’une moyenne de 0,3 % pour les pays développés selon les prévisions du World Economic Outlook de juin 2020.

7. A ce jour, il n’y a pas lieu de suspendre le Marché Interbancaire de Devises ni le régime de change flottant car Madagascar n’a pas les réserves de devises susceptibles de soutenir un régime de taux de change fixe. Sans ce soutien, un taux arbitrairement bas de l’Ariary ne reflétant pas les fondamentaux économiques, entrainerait immanquablement la raréfaction des devises et son rationnement, ce qui nous ramènerait aux marchés parallèles des années ’80 et ses taux de change bien plus élévés que le taux de change officiel.

8. Le maintien du régime de change flottant à travers le MID requiert plusieurs orientations et mesures auxquelles BFM est partie prenante :

- Maitrise de l’inflation domestique pour qu’elle soit plus ou moins au même niveau que celle des partenaires et concurrents ;

- Promotion de la diversification des exportations;

- Lutte contre les exportations illicites des métaux et pierres précieuses et intégration des recettes dans le MID ;

- Renforcement du suivi des opérations d’exportation, de rapatriement et de cession de devises ;

- Industrialisation à travers la production de biens pour lesquels les avantages comparatifs malagasy sont établis par rapport à l’importation.

En tout état de cause il convient de rééquilibrer la balance des paiements, essentiellement par l’amélioration de la balance commerciale et l’amélioration du solde du compte financier.